A partir de janeiro de 2026, as contas de água e esgoto passam por uma das maiores transformações institucionais da história recente do saneamento brasileiro. O que antes era visto majoritariamente como um documento comercial e de cobrança passa a assumir, de forma definitiva, natureza fiscal, exigindo das companhias uma profunda reestruturação tecnológica, contábil, fiscal e operacional.

Essa mudança decorre diretamente da Reforma Tributária do Consumo, que altera a lógica de incidência de tributos no Brasil e impõe um novo padrão de documentos fiscais eletrônicos. No setor de saneamento, isso significa que as contas de água e esgoto passam a cumprir papel semelhante ao de uma nota fiscal, com leiaute padronizado, validação eletrônica e campos obrigatórios de tributos.

O impacto não é apenas técnico. Ele alcança a governança, os processos internos, a relação com os clientes, a transparência tarifária e até o planejamento financeiro das companhias públicas e privadas de saneamento.

A mudança estrutural trazida pela reforma tributária

A Reforma Tributária cria dois novos tributos sobre o consumo: a Contribuição sobre Bens e Serviços (CBS) e o Imposto sobre Bens e Serviços (IBS), que substituem gradualmente PIS, Cofins, ICMS e ISS.

Com isso, todos os serviços essenciais, inclusive água e esgotamento sanitário, passam a integrar um sistema nacional de documentos fiscais eletrônicos. Nesse novo cenário, as contas de água e esgoto deixam de ser apenas boletos ou faturas comerciais e passam a ser reconhecidas como documentos fiscais formais.

Essa transição exige que cada conta emitida tenha lastro eletrônico, estrutura padronizada e capacidade de dialogar com os sistemas fiscais nacionais. Trata-se de uma mudança silenciosa para o usuário final, mas altamente complexa para as companhias de saneamento.

A Nota Fiscal de Água e Saneamento entra em cena

Para viabilizar essa nova exigência, foi estruturado um modelo específico de documento fiscal eletrônico para o setor: a Nota Fiscal de Água e Saneamento. Na prática, ela transforma as contas de água e esgoto em documentos fiscais com validade tributária.

Principais informações incorporadas ao novo modelo

- Identificação fiscal do prestador do serviço

- Classificação nacional do serviço de saneamento

- Base de cálculo tributária

- Destaque informativo de CBS e IBS

- Validações automáticas antes da autorização da emissão

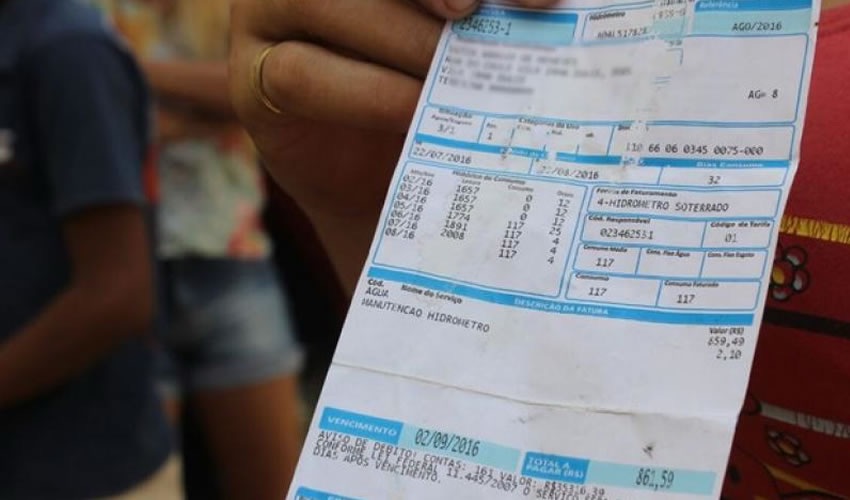

Visualmente, a conta entregue ao usuário tende a se manter semelhante ao modelo atual. No entanto, nos bastidores, cada uma das contas de água e esgoto passa a existir também em formato XML, autorizado e armazenado em ambiente fiscal nacional.

O ano de 2026 como período de transição

O ano de 2026 foi definido como fase de transição e adaptação. Embora a emissão das contas de água e esgoto já deva seguir o novo padrão fiscal, o modelo regulatório reconhece a complexidade dessa mudança.

Por esse motivo, o primeiro momento tem caráter educativo. As companhias devem emitir corretamente os documentos fiscais, mas falhas iniciais relacionadas aos novos campos tributários não gerarão penalidades imediatas.

Na prática, esse período funciona como um grande teste nacional de sistemas, processos e integrações. Companhias que atrasarem sua adequação podem enfrentar riscos como rejeição de documentos, inconsistências contábeis e problemas de conformidade.

Impactos diretos nos sistemas de faturamento

Um dos maiores desafios para o setor está nos sistemas de faturamento. Muitas companhias operam com soluções desenvolvidas ao longo de décadas, pouco integradas a ambientes fiscais nacionais.

Principais adequações tecnológicas exigidas

- Geração de documentos fiscais eletrônicos válidos

- Armazenamento e transmissão de XMLs fiscais

- Integração com ambientes autorizadores

- Rastreabilidade das contas de água e esgoto

- Capacidade de auditoria e controle

Essas mudanças exigem investimentos em tecnologia, revisão de contratos com fornecedores de software e, em muitos casos, reengenharia completa do processo de faturamento.

Mudanças na rotina fiscal e contábil

A área fiscal passa a ter papel ainda mais estratégico. Se antes a conta de água tinha reflexos contábeis simplificados, agora ela se integra diretamente à escrituração fiscal.

Cada uma das contas de água e esgoto passa a alimentar sistemas de apuração, relatórios fiscais e controles alinhados ao novo modelo tributário.

Principais ajustes internos necessários

- Revisão dos planos de contas

- Ajustes nos fechamentos mensais

- Integração entre áreas comercial, fiscal e contábil

- Treinamento das equipes internas

A consistência entre dados operacionais, comerciais e fiscais torna-se crítica, reduzindo a margem para erros.

Reflexos na relação com os usuários

Para o usuário final, a mudança tende a ser discreta, porém relevante. As contas de água e esgoto passam a apresentar informações mais detalhadas, aumentando a transparência sobre a composição do valor cobrado.

Isso pode gerar dúvidas iniciais, especialmente quanto aos novos campos tributários. Por isso, muitas companhias estão preparando ações de comunicação para esclarecer que não se trata de criação de novos impostos sobre a água, mas de uma mudança estrutural do sistema tributário.

Governança, compliance e riscos

A transformação das contas de água e esgoto em documentos fiscais amplia a exposição das companhias a riscos regulatórios e fiscais. Erros antes considerados apenas comerciais passam a ter potencial repercussão tributária.

Medidas essenciais de mitigação

- Fortalecimento das estruturas de compliance

- Controles internos mais rigorosos

- Auditorias periódicas nos processos de faturamento

- Monitoramento contínuo da regulamentação

A governança corporativa torna-se ainda mais relevante, especialmente para companhias que atuam em múltiplos municípios ou estados.

Desafios específicos das companhias públicas

As companhias públicas enfrentam desafios adicionais, como restrições orçamentárias, processos administrativos mais lentos e sistemas legados antigos.

Ainda assim, a adaptação das contas de água e esgoto ao novo modelo fiscal é inevitável. Nesse contexto, ganham importância o planejamento antecipado, a priorização de investimentos em tecnologia e a cooperação entre áreas técnicas, comerciais e fiscais.

Oportunidades geradas pela mudança

Apesar dos desafios, a transformação das contas de água e esgoto em documentos fiscais também cria oportunidades. A padronização nacional melhora a qualidade das informações, fortalece a transparência e cria bases mais sólidas para análises econômicas e regulatórias.

Sistemas mais modernos permitem melhor gestão de receitas, redução de erros manuais e apoio à tomada de decisão estratégica.

Um novo marco silencioso para o saneamento

A obrigatoriedade de tratar as contas de água e esgoto como notas fiscais a partir de 2026 representa um marco silencioso, porém profundo, para o saneamento brasileiro.

Não se trata apenas de uma exigência tributária, mas de uma mudança estrutural na forma como o serviço é registrado, controlado e fiscalizado. Companhias que encaram essa transição de forma estratégica tendem a reduzir riscos e ganhar eficiência no médio e longo prazo.

Fontes e referências

- Receita Federal do Brasil – Reforma Tributária do Consumo

- Ministério da Fazenda – CBS e IBS

- Comitê Gestor do IBS

- Portal Contábeis – Nota Fiscal de Água e Saneamento

- Publicações técnicas sobre documentos fiscais eletrônicos no saneamento